„Виждали ли сте държавния дълг на САЩ?“ Как пазарът на стейбълкойни отговаря на този въпрос?

Световната икономика преминава през период на трансформация и появата на напълно нови тенденции в паричната политика на централните банки. Една от атрактивните посоки за крипто пазара може да са инвестициите в държавни облигации на САЩ. ForkLog разбра как националният дълг на Съединените щати се превърна в източник на обезпечение за стабилни монети и какви са перспективите за проекти на RWA в този сегмент на традиционното финансиране.

Как се формира публичният дълг?

По данни Институт за международни финанси, през първото тримесечие на 2024 г. общият глобален дълг надхвърли 315 трилиона долара, което възлиза на 333% от БВП. Около две трети от това количество идва от развитите страни, с най-големи дялове от САЩ и Япония.

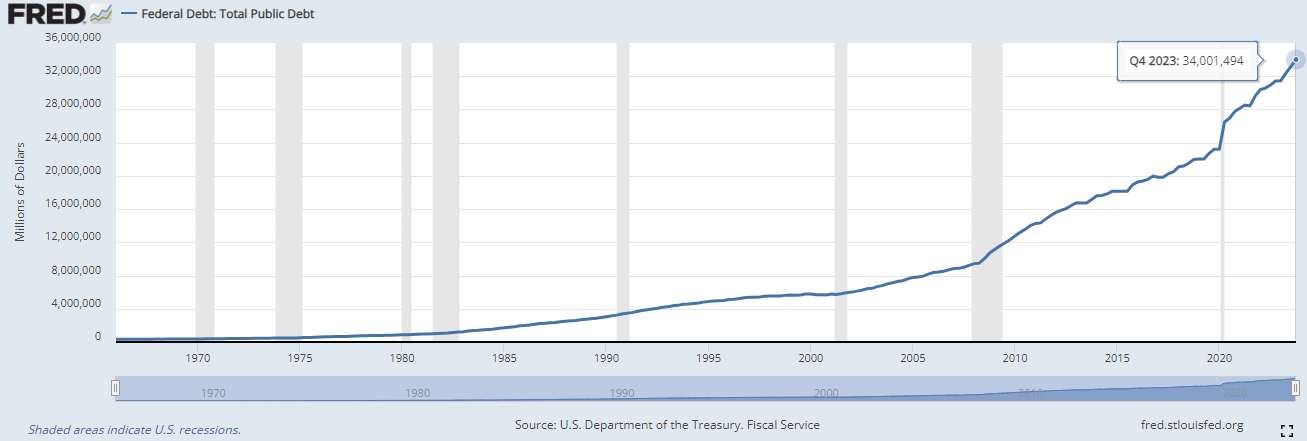

В началото на юни 2024 г. националният дълг на САЩ надхвърли 34 трилиона долара, което е абсолютният максимум. В същото време темпът на растеж се ускори. От 2010 г. до 2020 г. националният дълг на САЩ се е увеличил с 10 трилиона долара, от 13 трилиона долара на 23 трилиона долара. Той е нараснал със сравнима сума (10,8 трилиона долара или 46,5%) само за четири години от началото на пандемията.

Като основна причина за това движение се смята постоянният бюджетен дефицит на страната. Непрекъснато расте и тежестта на обезпечението, тоест лихвата, която държавата плаща на притежателите на задължения. Анализаторите на Statista прогнозирам поддържане на бюджетния дефицит на 1,5 трилиона долара годишно до 2029 г. Към април 2024 г. обслужването на дълга струва 624 милиарда долара годишно. И то поради запазване на лихвения процент Fed над 5% тази сума ще се увеличи допълнително.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

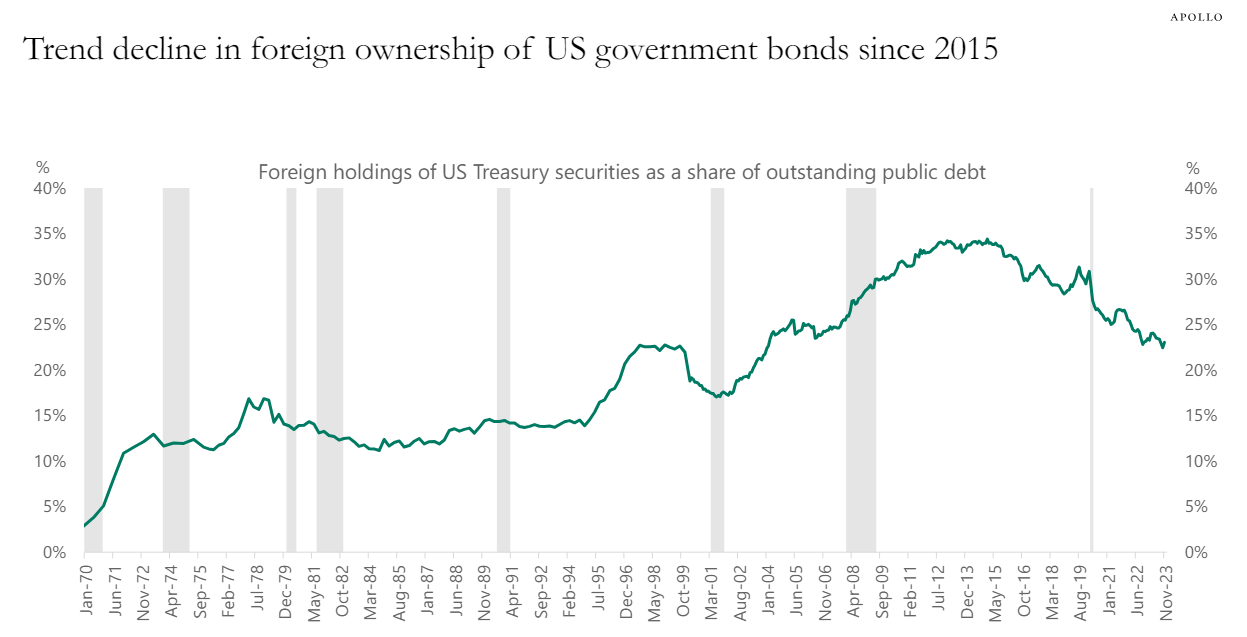

За да покрие дефицита, Министерството на финансите на САЩ прибягва до печатане на допълнителни пари за изплащане на заеми. До около 2015 г. Съединените щати увеличаваха дела на собствеността върху държавния дълг на чужди държави. В своя пик тази цифра е била 35%. Наскоро тенденцията се обърна, достигайки 23% до края на 2023 г.

Ако тенденцията се запази, неминуемо ще се постави въпросът за създаване на нови източници на финансиране. Хипотетичен сценарий за преодоляване на тази ситуация е използването на RWA, или по-точно, развитието на пазар за регулирани стабилни монети, обвързани с щатския долар.

Двете най-големи стабилни монети са USDT и USDC

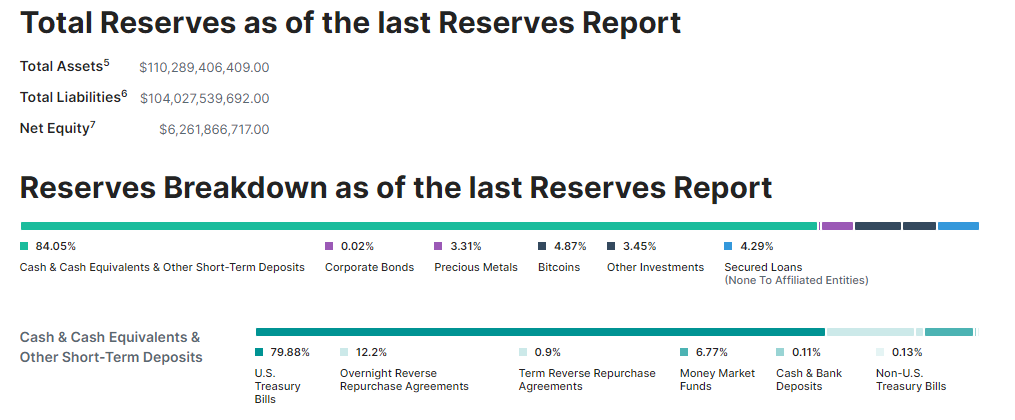

Помислете за резервите на Tether, емитента на USDT stablecoin. Според отчет към 31 март 2024 г. нейните резерви възлизат на 110,3 милиарда долара. Повече от 84% (92,6 милиарда долара) от тях са в „парични средства, парични еквиваленти и други краткосрочни депозити“. От тях близо 80% (74 милиарда долара) се държат в държавни ценни книжа. Това означава, че активите на USDT са обезпечени с поне 67% от държавния дълг на САЩ.

Подобен отчет Данните за емитента на USDC Circle към 4 юни 2024 г. показват, че 90% от резервите на този стейбълкойн (29,1 милиарда долара) са обезпечени с активи от управлявания от BlackRock Circle Reserve Fund, който също инвестира в държавни облигации.

41,65% от активите (12,12 милиарда долара) са инвестирани директно в държавния дълг на САЩ. Останалите 58,35% (16,98 милиарда долара) са в транзакции РЕПО за обратно изкупуване на такива ценни книжа.

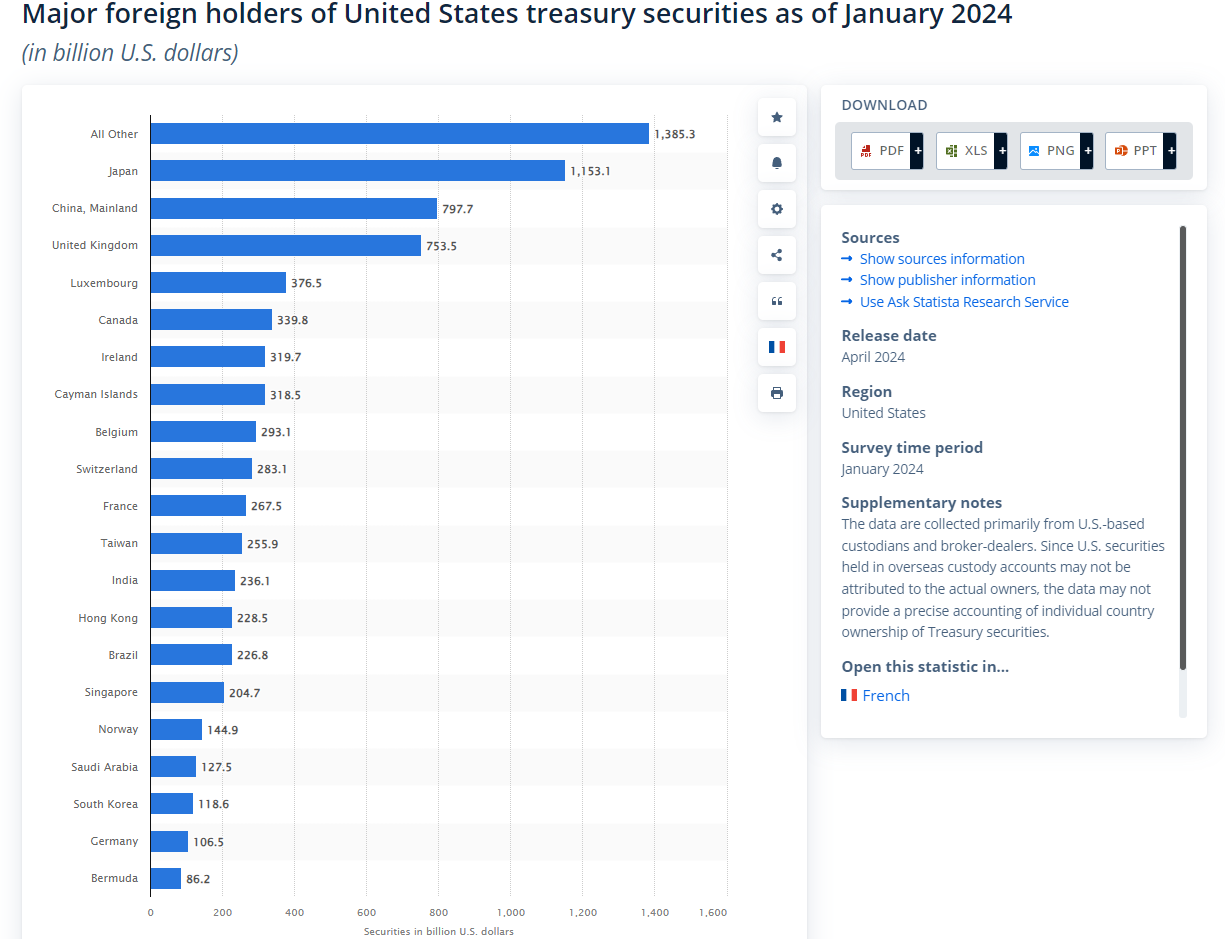

Ако съберем сигурността на държавния дълг на САЩ за монети USDT и USDC, получаваме 103,1 милиарда долара. Именно тази сума е в основата на техните резерви. Сравнявайки фигурата с данни от Statista към януари 2024 г. откриваме, че двете най-големи стабилни монети държат малко по-малък дял от държавния дълг на САЩ, отколкото Германия.

Въпреки че тези обеми са малки в сравнение с общия размер на държавния дълг, поради своя разпределен характер, стабилните монети могат да компенсират дела на чуждестранните компании.

Факторите за приемането и развитието на пазара за такива монети могат да включват ограничителни мерки и санкции, свързани с фиат, както и опростяване на взаимните разплащания.

Един пример за нарастващ интерес към подобни плащания са руските производители на метали. През юни 2024 г. медиите съобщиха, че две несанкционирани компании са започнали да използват USDT stablecoin и други криптовалути за трансгранични плащания, предимно с китайски клиенти и доставчици.

Нуждата от подобни механизми само ще расте, както и капитализацията на регулираните стабилни монети, чиито емитенти ще продължат да увеличават резервите си в американски държавни дългови облигации.

DeFi и тяхното въздействие върху публичния дълг

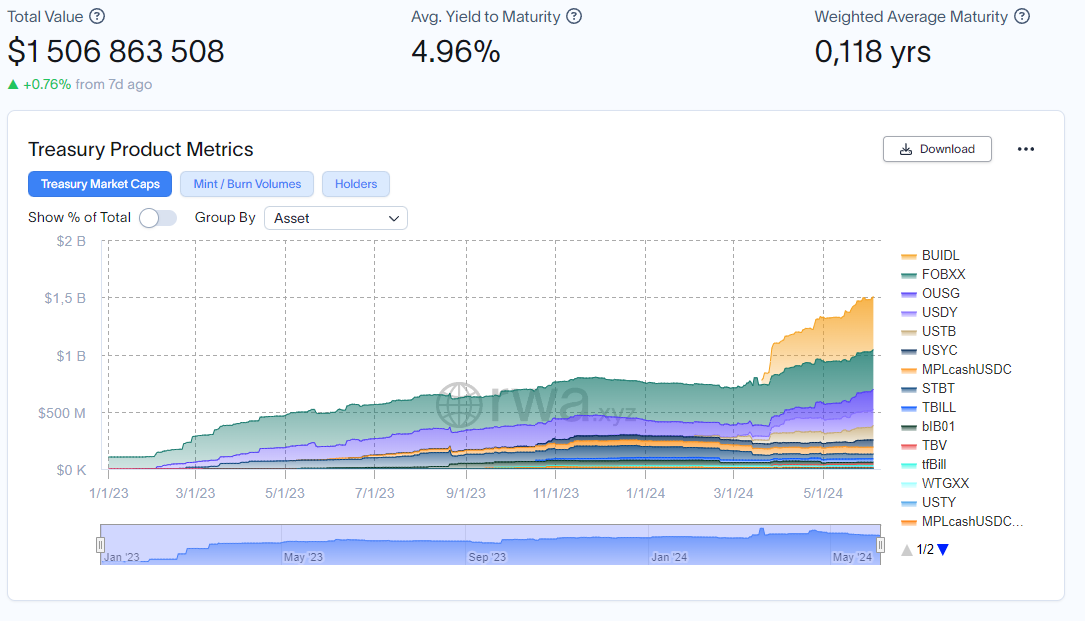

Заслужава да се отбележи и секторът на DeFi приложенията, инвестиращи в държавни облигации, които издават токенизирани активи в блокчейна. Към юни 2024 г. пазарната капитализация на такива продукти надхвърли 1,5 милиарда долара Секторът нарасна за по-малко от година и половина от 100 милиона долара в началото на 2023 г.

Най-големите емитенти на токенизирани държавни дългови продукти бяха BlackRock и Franklin. Тези компании също са активни участници на спот пазарите на Bitcoin и Ethereum ETF.

За разлика от централизираните стабилни монети като USDT и USDC, RWA платформи като тези осигуряват възвръщаемост на притежателите на токени. Ако емитентите на стабилни монети вземат всички печалби за себе си, тогава последните изграждат бизнес върху посредничество, печелейки такси за обработка.

Например, нетният доход на Tether през първото тримесечие на 2024 г. е 4,5 милиарда долара, от които ~ 1 милиард долара идват от приходи от лихви от държавните облигации на САЩ. Притежателите на стейбълкойни, разбира се, не получиха никакви начисления.

От гледна точка на привличане на капитал за закупуване на държавен дълг, RWA платформите изглеждат много по-привлекателни. Инвеститорите биха могли да използват тези токени в други приложения на DeFi, като потенциално увеличат печалбите и донесат допълнителна ликвидност на крипто пазара.

Успоредно с това се създават все повече експериментални стабилни монети. В началото на юни 2024 г. Paxos, емитент на PayPal USD (PYUSD), Pax Dollar (USDP) и Pax Gold (PAXG) представени Вдигнете долара. Този стейбълкойн е обвързан с щатския долар и ще осигури на потребителите доходност от 5% – същата лихва върху инвестиции в държавен дълг.

Алгоритмичен стейбълкойн DAI

Емитентът на алгоритмичния стейбълкойн DAI е MakerDAO. Активът е обезпечен с монети и токени, включително ETH, WBTC, USDC, UNI. Въпреки това, MakerDAO, като част от развитието на посоката на RWA, издава заеми, обезпечени с класически ценни книжа.

От 2022 г. организацията започна да инвестира в краткосрочни държавни облигации на САЩ и корпоративни облигации. До средата на 2023 г., чрез партньорство с консултантската фирма DeFi Monetalis, MakerDAO ще инвестира в държавен дълг на САЩ съставен 1,2 милиарда долара.

В допълнение към директните инвестиции в държавни ценни книжа, токенът е подкрепен от USDC. Като се има предвид, че Circle държи активите си в държавни облигации, делът на задълженията на правителството на САЩ към DAI е още по-висок.

Как инвестициите в държавен дълг са полезни за крипто пазара?

Изминаха повече от 15 години от създаването на първия биткойн блок. Неговият хеш съдържа заглавието на статията „Канцлерът на прага на втора спасителна програма за банките”, публикуван в лондонския вестник The Times в края на финансовата криза от 2008 г.

Несъвършенствата на традиционната икономика позволиха на Биткойн и неговите аналози да придобият популярност. Дълго време се смяташе, че те ще станат алтернатива или дори заместител на съществуващата финансова система.

Въпреки идеологическите противоречия между криптовалутата и традиционните пазари, виждаме постепенно сливане на двете икономики. Компаниите са се научили да се възползват и от двата „свята“, където тази симбиоза е от полза за всички участници.

Така Tether обяви през май 2023 г., че ще разпредели до 15% от печалбата за закупуване на биткойн. Според отчетните документи за първото тримесечие на 2024 г. инвестициите на компанията в първата криптовалута възлизат на повече от 1,7 милиарда долара.

Оказва се, че правителството на САЩ, като център на световната парична политика, като плаща лихва по националния дълг, не само осигурява стабилността на USDT, но и косвено финансира покупката на биткойн. Това също позволи на Tether да инвестира в свързани пазари: AI инфраструктура, P2P комуникации, както и възобновяема енергия и копаене.

По този начин виждаме как държавният дълг подхранва биткойн екосистемата и й помага да стане по-силна.

Текст: Олег Кеш Койн

Открихте грешка в текста? Изберете го и натиснете CTRL+ENTER

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)