Биткойнът е пирамида, казаха те. Как банките финансират крипто днес

Традиционните финансови институции инвестират успешно в крипто пазара от дълго време. Въпреки основните идеологически различия, банките положиха много усилия за развитието на цифровата икономика и наскоро публично инвестираха ресурси в децентрализирани проекти, индивидуални монети и инструменти за търговия.

ForkLog припомня как класическите финансови институции не само участваха в развитието на крипто пазара, но и го заразиха със своите дългогодишни болести.

JPMorgan — в тени Ethereum

„Дори преди първият блок етер да бъде добит и ConsenSys създаден, ние си сътрудничихме с JPMorgan върху концепцията и производствените системи,“ заяви през август 2020 г., съоснователят на Ethereum Джоузеф Лубин.

Генезисният блок на ETH беше добит в края на юли 2015 г. Следователно JPMorgan – една от най-големите банки в света – участва в развитието на пазара много по-дълго, отколкото изглежда на пръв поглед.

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)

ConsenSys стои зад портфейла MetaMask и доставчика на ETH инфраструктурни решения Infura, който ще хоства възли през 2022 г. премина повече от 50% от транзакциите в Ethereum.

По същото време Това разкриче ConsenSys е собственост на JPMorgan от 2020 г. Това стана известно от дело, заведено от акционери: те смятаха, че водещата компания – разработчикът на блокчейна Ethereum – несправедливо е преминала в ръцете на банката.

На този фон особено интересно звучат думите на изпълнителния директор на JPMorgan Джейми Даймън, който нарече биткойн „публична децентрализирана схема на Понци“. В същото време ръководителят на банката призна практическите ползи от блокчейн за осигуряване на ефективни транзакции и пренос на данни, изразявайки оптимизъм за Ethereum.

И днес един пламенен противник на дигиталното злато прави пари не само от ETH, но също така осигурява обработка на покупки и продажби за BlackRock и Valkyrie като част от техните спот биткойн ETF. Това е JPMorgan в комбинация с Jane Street да стане оторизирани доставчици на BTC за тези средства. Това означава, че банката купува и продава биткойни, които подкрепят акциите на тези ETF.

Къде другаде са проникнали банките?

Блокчейн Ethereum е най-големият и най-видим пример за това колко дълго финансовите институции са участвали в развитието на крипто индустрията. Но докато JPMorgan играе предимно тайно, банкерите от Goldman Sachs решиха да влязат през входната врата, като инвестират в USDC емитента на стейбълкойни Circle.

Стартъпът пусна своята монета през 2018 г. Днес USDC е вторият по големина стейбълкойн по капитализация след USDT от Tether. През април 2024 г. той дори надмина своя конкурент по брой месечни транзакции: 166,6 милиона транзакции в USDC срещу 163,6 милиона в USDT.

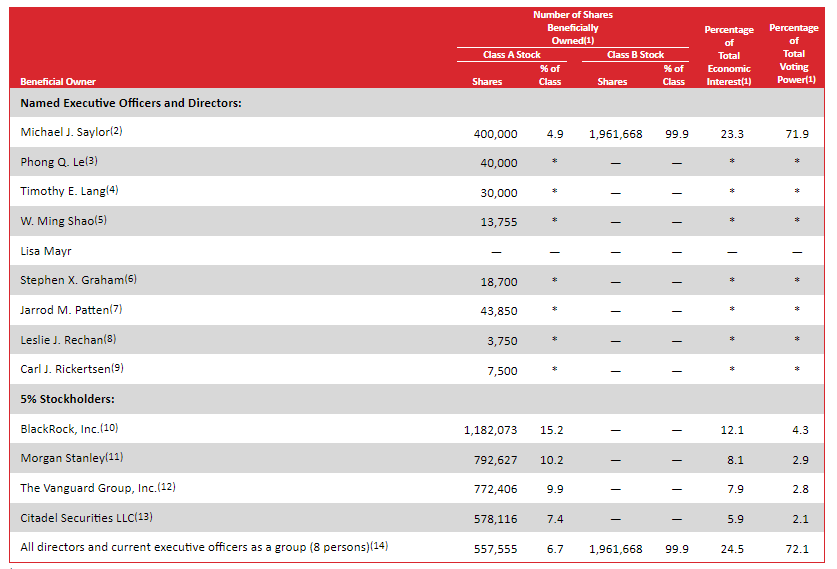

Пазарът на биткойни не беше изключение. Една от първите компании, които публично обявиха закупуването на цифрово злато в баланса си, беше MicroStrategy на Майкъл Сейлър. Според документи в началото на 2021 г. най-големите акционери на най-хипирания биткойн ходлър са били BlackRock, Morgan Stanley, The Vanguard Group и Citadel Securities.

Без одобрението на тези акционери Сейлър не би могъл да организира политиката за закупуване на BTC. Това предполага, че тези институции са били наясно със случващото се и са одобрявали подхода на компанията за харчене на пари.

Преди няколко години подобни стратегии изглеждаха като изключение. Всъщност именно банки и финансови институции като BlackRock създадоха условията и модата за инвестиране в криптовалути.

Сега те имат контрол над инфраструктурата, която осигурява значителна част от обработката на крипто пазара.

Лошо влияние

Възприемането на технологията от традиционните финансови институции не дойде без въвеждането на спекулативни схеми и високорискови стратегии. През 2022 г. за пореден път се убедихме в заплахите, които носи банковата система, базирана на кредити и обезпечения. Видяхме и основните недостатъци на централизирането на ликвидните потоци.

Сриналата се американска банка Silvergate вече се превърна в класически пример. Банката предлага услуги, свързани с криптовалути, от 2016 г., а нейният изпълнителен директор Алън Лейн лично инвестира в дигитално злато през 2013 г.

Финансовата институция постави тенденцията за кредитиране, обезпечено с биткойн. Например през 2022 г. минната компания Marathon Digital Holdings издаде кредитна линия от 100 милиона долара по този начин и дори MacroStrategy („дъщерно дружество“ на MicroStrategy) набра 205 милиона долара, обезпечени с биткойни.

По данни Forbes, до края на 2022 г. Silvergate имаше около 900 институции и 94 борси сред своите крипто клиенти. Организацията се опита да пусне свой собствен стейбълкойн, за който закупи разработката на мрежата за разплащане Diem от компанията Meta. По-късно продуктът формира основата на блокчейна Aptos и регулаторите не позволиха монетата да бъде пусната.

Комбинация от неблагоприятни обстоятелства доведе до фалита на Silvergate. Поради увеличение на ставката Fed клиентите започнаха да теглят депозити в търсене на по-голяма възвращаемост. Това принуди банката да продаде нерентабилни държавни облигации. Тогава се оказа, че Силвъргейт е кредитор на борсата FTX, която държи около 1 милиард долара в сметките си.

Всичко това подкопа авторитета и благосъстоянието на банката и редица крипто платформи започнаха да се отдалечават от сътрудничеството с финансовата организация. Така Coinbase отказа услугите си поради опасения относно платежоспособността.

Тези събития скоро засегнаха Silicon Valley Bank (SVB) и Signature Bank (SBNY), което доведе не само до проблеми с несигурността и ликвидния поток, но и до временна зависимост от USDC. Оказа се, че $3,3 милиарда USDC резерви се съхраняват в SVB.

Ситуацията се нормализира, след като регулаторите решиха да използват механизма BTFP. По ирония на съдбата, крипто пазарът беше подпомогнат от Федералния резерв, който спаси банките и следователно техните клиенти. В противен случай бихме могли да видим още повече фалити и по-дълбоки последици от ситуацията с FTX и Terra (Luna).

Перспективи и последствия

От една страна, виждаме как банките помагат на компаниите да развиват финтех, базиран на блокчейн и криптовалути. Човек не може да отрече ползите от тяхното внимание за млади стартиращи компании и минни компании, по един или друг начин повишавайки сигурността на биткойн.

Аналитичната платформа Hashrate Index отбеляза положителното влияние на банкерите върху индустрията. Общият капитал, привлечен в индустрията през 2023 г., беше ~5,5 милиарда долара.

Развитието на крипто пазара по един или друг начин засяга традиционните финансови механизми. Например платежният гигант Visa разкри в края на 2023 г., че компанията е осъзнала потенциала на стабилните монети и вече използва цифрови валути във фиатни сетълменти.

От друга страна виждаме как проблемите на старата финансова система „неусетно“ се разпространяват към крипто пазара. Идването на банки и други институции донесе същите необезпечени дългове и посредничество на собственост.

Принципът „Не вашите ключове, не вашите монети“, заложен от Сатоши Накамото, все повече привлича нови потребители, чието внимание е насочено към тенденции като мем токени и „маратонки“ в ботовете на Telegram. Въпреки големите промени в институционалното приемане на криптовалутите, това по никакъв начин не решава проблемите на съществуващите валути и паричните политики на централните банки на повечето страни.

По-дълбоката симбиоза на фиатните и криптовалутните системи прави последната уязвима към същите кризи, които преживява съвременната икономика. Също така се забелязва първоначално строг подход към контрола върху потребителските транзакции, което може да доведе до негативни и дори репресивни последици поради естеството на блокчейн технологията.

Като пример вземете скорошното партньорство между Tether и Chainalysis – през април 2024 г. те започнаха да създават система за проследяване на активността на вторичния пазар. Въпреки че инициативата е предназначена за борба с измамите и престъпленията, всичко това включва по-задълбочен мониторинг на транзакциите на обикновените потребители.

Текст: Олег Кеш Койн

Открихте грешка в текста? Изберете го и натиснете CTRL+ENTER

Программы для Windows, мобильные приложения, игры - ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале - Подписывайтесь:)